Het urencriterium: hoe zit dat?

Heb jij recht op aftrekposten, waaronder de zelfstandigenaftrek? Dan moet je per jaar minimaal 1.225 uur aan je bedrijf besteden. Uit jouw administratie moet duidelijk blijken dat je aan het urencriterium voldoet. Maar wat telt wel mee (en wat niet)?

Let op: in verband met de coronacrisis heeft het kabinet besloten het urencriterium in 2020 én 2021 te versoepelen. De Belastingdienst gaat er automatisch vanuit dat ondernemers (waaronder zzp’ers) van 1 maart tot en met 31 oktober 2020 minstens 24 uur per week in hun bedrijf hebben gestoken.

Voor 2021 geldt deze periode van 1 januari tot en met 30 juni. Ook in deze periode geldt dat je 24 uur per week voor je bedrijf mag noteren, ook al heb je dit niet werkelijk gedaan.

Hier vind je een overzicht van alle noodmaatregelen rondom corona

Waarom is er een urencriterium?

Om het zelfstandig ondernemerschap te stimuleren, heeft de Belastingdienst speciale belastingvoordelen (waaronder de zelfstandigenaftrek) voor freelancers en zzp’ers bedacht.

Om te voorkomen dat iedereen zich bij de Kamer van Koophandel (KvK) inschrijft en met minimale inspanning en dito omzet van deze belastingvoordelen profiteert, heeft de Belastingdienst een urencriterium ingesteld.

Hoe hoog is het urencriterium?

De grens van het aantal uren dat een ondernemer minimaal aan zijn bedrijf moet besteden om voor de fiscale aftrekposten in aanmerking te komen, is vastgesteld op 1.225 uur. Dit betekent dat je per kalenderjaar 1.225 uur aan je bedrijf moet besteden.

Of je nu nou in januari of juli een bedrijf start: het urencriterium blijft staan op 1.225 uur.

Als je op 1 juli met je onderneming begint, hoef je dus niet nog maar de helft (613 uur) werken. Als je op 1 november start, gaat het waarschijnlijk niet meer lukken om de 1.225 uur halen.

Naast de 1.225 uur moet je ook meer dan 50% van je tijd besteden aan de onderneming. Goed om te weten: was je één van de vijf voorafgaande jaren geen ondernemer? Dan hoef je niet te voldoen aan deze voorwaarde.

Rekenvoorbeelden urencriterium

Als je bijvoorbeeld twee dagen per week in loondienst werkt en daarnaast actief bent als zelfstandig ondernemer, moet je naast de 832 uur (52 x 16 uur) die je in loondienst werkt, nog het minimum van 1.225 uur in jouw onderneming stoppen.

Werk je drie dagen per week in loondienst (52 x 24 uur = 1.248 uur)? Dan moet je in datzelfde jaar dus 1.249 uur voor jouw onderneming werken.

Directe en indirecte uren

Wat is het verschil tussen directe en indirecte uren? Volgens de Belastingdienst moet je als ondernemer 1.225 uur besteden aan ‘het feitelijk drijven van je onderneming(en)’. Deze uren zijn onder te verdelen in directe en indirecte uren.

Wat zijn directe uren?

De directe uren zijn alle declarabele uren bij klanten, waarmee je omzet behaalt.

Wat zijn indirecte uren?

Naast de gewerkte (directe) uren voor het uitvoeren van de opdracht, maak je ook indirecte uren die je steekt in de voorbereiding, zoals bijvoorbeeld het inlezen voor een opdracht en de reistijd voor de opdracht of het woon-werkverkeer.

Indirecte uren zijn uren die jij wel voor je onderneming maakt, maar niet in rekening brengt bij klanten.

Voorbeelden indirecte uren

Hierbij kun je onder meer denken aan:

- Het volgen van cursussen

- Het lezen van vakliteratuur

- De administratie bijwerken

- Afspreken met je boekhouder

- De aanschaf van bedrijfsmiddelen (telefoon, laptop, auto etc.)

- Het bezoeken van netwerkbijeenkomsten

- Het beheren van je website

Het gaat dus om werkzaamheden waarmee je niet direct omzet voor je onderneming behaalt, maar die wél van belang zijn voor de voortgang van je bedrijf.

Bang dat je het niet gaat redden? Probeer eens een ander verdienmodel! Je leest er alles over in het artikel Verdienmodel Challenge: zo kun je ook geld verdienen.

Welke uren tellen niet mee voor het urencriterium?

Je kunt natuurlijk niet zomaar ieder uur opschrijven als werktijd. Het urencriterium is gebaseerd op daadwerkelijk gewerkte uren. Ook al ben je de hele dag beschikbaar om je telefoon op te nemen om een opdracht aan te nemen: deze tijd kun je niet zien als indirecte uren.

Uitzonderingen

De uitzondering hierop is als je in opdracht van de ene klant stand-by staat en tijdens het wachten je uren invult met ander werk.

Ziekte of vakantie tellen ook niet mee. Ook al had je de uren die je met een flinke griep in bed ligt normaal gesproken gewoon willen werken, je mag ze niet meetellen.

Wanneer geldt er een verlaagd urencriterium?

Ondernemers die starten vanuit een arbeidsongeschiktheidsuitkering komen in aanmerking voor een verlaagd urencriterium. Zij moeten per kalenderjaar minimaal 800 uur aan hun onderneming besteden.

![]() Lees voor een uitgebreide uitleg het artikel: startersaftrek bij arbeidsongeschiktheid

Lees voor een uitgebreide uitleg het artikel: startersaftrek bij arbeidsongeschiktheid

Een andere uitzondering is zwangerschapsverlof. Als jij zwanger bent en je de weken voor en na de bevalling niet werkt, tellen de niet-gewerkte uren over in totaal 16 weken toch mee als gewerkte uren.

![]() Lees er alles over in het artikel: zwanger als zzp’er: dit zijn je rechten en plichten.

Lees er alles over in het artikel: zwanger als zzp’er: dit zijn je rechten en plichten.

Hoe registreer ik mijn gewerkte uren als zelfstandige?

Het is belangrijk om alle uren die je in het bedrijf stopt te registreren. Als je een inspectie krijgt van de Belastingdienst, moet je namelijk zoveel mogelijk gewerkte uren kunnen aantonen. Een goede urenadministratie is daarom onmisbaar.

Bewaar bewijzen

Noteer aan het einde van iedere werkdag hoeveel uren je aan welke bedrijfsactiviteiten hebt besteed. Bewaar zoveel mogelijk bewijzen, zoals een overzicht van de ov-chipkaart of een overzicht van gereden kilometers om je reistijd aan te tonen.

Daarnaast kun je e-mails van opdrachtgevers bewaren, evenals de facturen met daarop een vermelding van de daadwerkelijk gewerkte uren.

Hoe zit het met de zelfstandigenaftrek en het urencriterium?

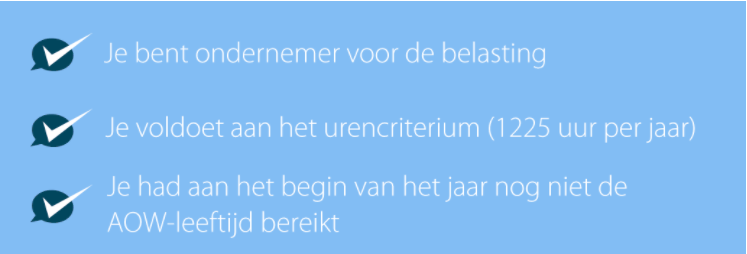

Wanneer je voldoet aan het urencriterium, kom je in principe in aanmerking voor alle fiscale voordelen voor zzp’ers. De bekendste hiervan is de zelfstandigenaftrek.

De Belastingdienst moet jou dan wel hebben aangemerkt als ondernemer en je moet aan het begin van het kalenderjaar de AOW-leeftijd (in 2021: 66 jaar en 4 maanden) nog niet hebben bereikt.

Voldoe je aan deze eisen?

Dan bedraagt de zelfstandigenaftrek in 2021 € 6.670. Het kan gebeuren dat jouw winst te laag is om deze zelfstandigenaftrek geheel toe te passen.

Je komt alleen in aanmerking voor belastingvoordeel als de fiscus jou ziet als ondernemer.

In dat geval bestaat er een afwijkende regeling, zodat je deze niet-gerealiseerde zelfstandigenaftrek kunt verrekenen in de volgende negen jaar.

Heb ik ook recht op startersaftrek?

Vanwege het startersrisico heeft de Belastingdienst een extra fiscale aftrekpost in het leven geroepen: de startersaftrek.

Dit is een aanvullend belastingvoordeel op de zelfstandigenaftrek. De zelfstandigenaftrek van € 6.670 wordt verhoogd met een startersaftrek van € 2.123, maar hiervan kun je niet onbeperkt gebruik maken.

Je maakt alleen aanspraak op de startersaftrek wanneer je recht hebt op zelfstandigenaftrek, je in één (of meer) van de vijf voorgaande kalenderjaren geen ondernemer bent geweest en je in deze periode niet vaker dan twee maal de zelfstandigenaftrek hebt toegepast.

Mag ik de meewerkaftrek toepassen?

Wanneer jij een fiscale partner hebt die regelmatig meewerkt in jouw bedrijf, kun je aanspraak maken op meewerkaftrek. In dit geval hoef je minder belasting over de uiteindelijke winst te betalen.

Fiscale partner

De hoogte van het bedrag hangt af van de winst en het aantal uren dat jouw fiscale partner in de onderneming heeft gewerkt. Voorwaarde is wel dat de fiscale partner minstens 525 uur per jaar aan de onderneming besteedt en dit doet tegen een jaarvergoeding van maximaal € 5.000.

![]() Heb je nog meer vragen over het urencriterium? Bekijk dan ook eens dit artikel met 7 vragen en antwoorden over het urencriterium.

Heb je nog meer vragen over het urencriterium? Bekijk dan ook eens dit artikel met 7 vragen en antwoorden over het urencriterium.

Bron: Ik ga starten